La Suprema Corte de Justicia de la Nación (SCJN) resolvió validar la constitucionalidad de la Regla 2.12.9 de la Resolución Miscelánea Fiscal 2020, al considerar que no vulnera derechos de las personas contribuyentes y se limita a detallar el mecanismo mediante el cual la autoridad fiscal comunica información clave dentro de los procedimientos de fiscalización.

El fallo, derivado del Amparo en Revisión 5771/2025, aprobado por el Pleno el 29 de abril de 2026, marca un precedente relevante en materia de seguridad jurídica y facultades de comprobación del SAT, al confirmar que esta disposición se apega al marco legal vigente.

LEE: Extienden subsidio a la Tenencia 2026 y programa de regularización fiscal en CDMX

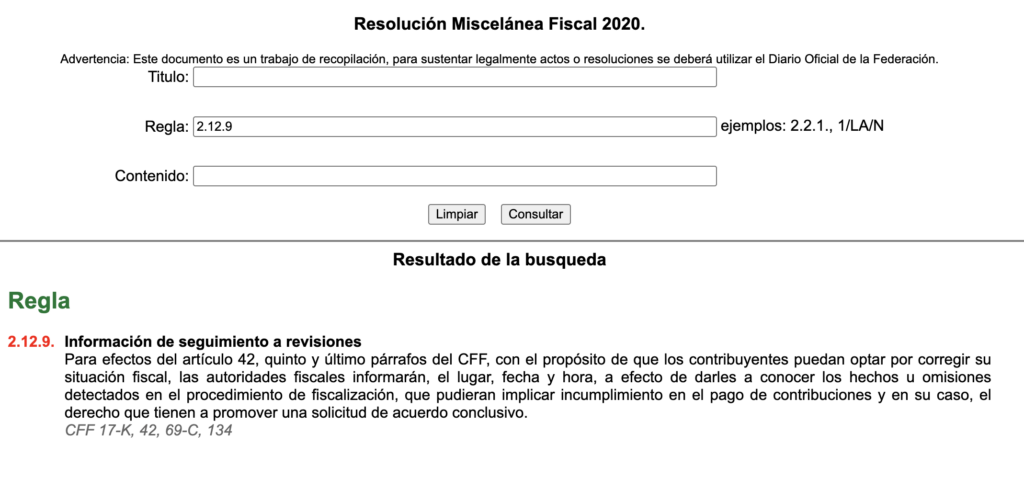

¿Qué establece la Regla 2.12.9 de la Miscelánea Fiscal de 2020?

La resolución de la Corte se centra en el alcance operativo de la regla, la cual permite a las autoridades fiscales informar a las y los contribuyentes sobre el lugar, fecha y hora en que podrán conocer los hechos u omisiones detectados durante una revisión.

Un mecanismo informativo, no una nueva obligación

De acuerdo con el Pleno, esta disposición no introduce cargas adicionales para los contribuyentes ni modifica el procedimiento fiscal establecido en el Código Fiscal de la Federación.

“La regla no crea nuevas obligaciones ni altera el procedimiento legal, sino que establece el mecanismo para que las personas contribuyentes puedan conocer la información detectada por la autoridad”, se desprende del criterio aprobado por la Corte.

En ese sentido, la SCJN subrayó que la norma únicamente desarrolla de forma operativa lo previsto en el artículo 42 del Código Fiscal, el cual regula las facultades de comprobación de la autoridad tributaria.

Compatibilidad con principios constitucionales

Uno de los puntos clave del análisis fue determinar si la regla cumplía con los principios de reserva de ley, jerarquía normativa y seguridad jurídica.

La Corte descarta invasión de facultades legislativas

El Pleno concluyó que la Regla 2.12.9 se mantiene dentro de los límites que establece la legislación fiscal, sin invadir competencias del Poder Legislativo.

“Su contenido se mantiene dentro del marco establecido por las personas legisladoras”, precisó la Corte al resolver el caso.

Asimismo, se estableció que la disposición no sustituye ni reemplaza las formalidades legales aplicables a actos como visitas domiciliarias, revisiones de gabinete o verificaciones, sino que opera como un canal adicional de información.