La Cámara de Diputados aprobó una reforma al artículo 141 del Código Fiscal de la Federación (CFF) que redefine la forma en que los contribuyentes pueden garantizar créditos fiscales, al permitir la libre elección del mecanismo sin seguir un orden obligatorio.

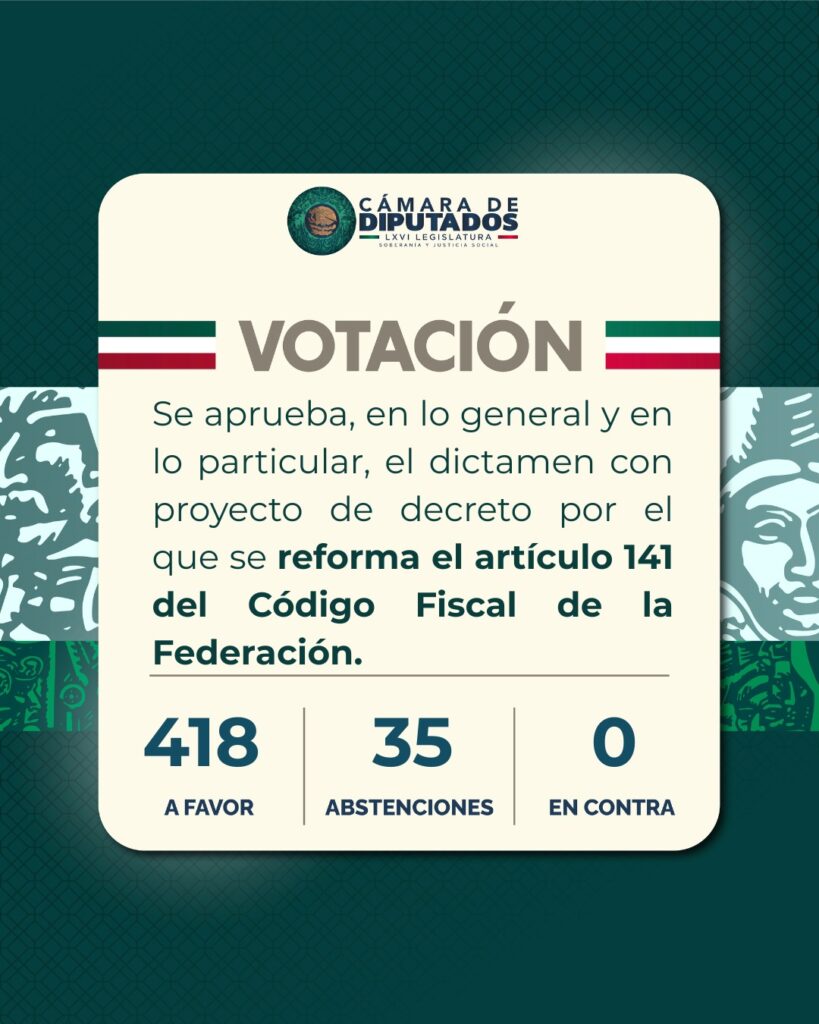

El dictamen, avalado con 418 votos a favor, cero en contra y 35 abstenciones, impulsado por la presidenta Claudia Sheinbaum Pardo, fue turnado al Senado de la República y plantea un cambio relevante en la relación entre autoridad fiscal y contribuyentes, al eliminar requisitos considerados restrictivos en la legislación vigente.

Libre elección de garantías: el eje de los cambios al CFF

Uno de los cambios centrales es la eliminación del orden obligatorio en las modalidades de garantía del interés fiscal, así como la supresión del requisito de acreditar la capacidad económica del contribuyente.

De acuerdo con el dictamen aprobado:

- Las personas contribuyentes podrán elegir libremente la modalidad de garantía que mejor se adapte a su situación financiera.

- Se elimina la obligación de demostrar incapacidad económica para acceder a ciertas opciones.

- Se mantiene intacto el catálogo de garantías, que incluye:

- Billete de depósito

- Carta de crédito

- Prenda

- Fianza

- Embargo

El diputado Carol Antonio Altamirano, presidente de la Comisión de Hacienda, señaló que la reforma “representa un avance relevante hacia un sistema tributario más equilibrado y ágil”.

Añadió que garantizar el interés fiscal no implica el pago inmediato del crédito, sino asegurar su cumplimiento en caso de que la resolución favorezca al Estado, lo que permite a los contribuyentes ejercer su derecho de defensa sin enfrentar cobros inmediatos.

Cambios en el cálculo y actualización de garantías

El dictamen también establece ajustes en la forma en que se cuantifica la garantía del interés fiscal:

¿Qué deberá cubrir la garantía?

- Contribuciones adeudadas actualizadas

- Accesorios causados

- Recargos proyectados para los siguientes 12 meses

Además:

- La garantía deberá actualizarse anualmente si el crédito no se cubre.

- Se deberá ampliar para incluir recargos futuros.

Estos elementos buscan asegurar la suficiencia del respaldo sin modificar la naturaleza del adeudo.

Opción para contribuyentes en proceso

La reforma contempla disposiciones específicas para quienes ya iniciaron procedimientos entre el 1 de enero de 2026 y la entrada en vigor del decreto, que aún tiene un largo camino legislativo que recorrer.

Entre los puntos clave:

- Podrán acogerse al nuevo esquema si lo solicitan dentro de 30 días naturales.

- La sustitución de garantías no interrumpirá la suspensión del procedimiento administrativo de ejecución.

- No habrá requerimientos adicionales.

- La autoridad deberá resolver en un máximo de 20 días hábiles.

Los actos ya consumados y no impugnados mantendrán sus efectos legales.

Reforma al Código Fiscal de la Federación camina sin debate profundo

El debate en el Pleno reflejó coincidencias sobre la necesidad de flexibilizar el sistema, aunque con matices políticos.

Desde Morena, la diputada Leticia Farfán Vázquez afirmó que la reforma “simplifica el proceso, reduce la discrecionalidad y devuelve los derechos a la ciudadanía”. En la misma línea, Claudia Rivera Vivanco sostuvo que se trata de un mecanismo que mejora la recaudación sin aumentar impuestos.

El diputado Carlos Hernández Mirón destacó que el cambio otorgará certeza jurídica a más de 66 millones de contribuyentes y beneficiará especialmente a las mipymes.

En contraste, el legislador del PAN, Homero Ricardo Niño de Rivera, aseguró que la reforma corrige una modificación reciente que “apretó a los contribuyentes irracionalmente”.

Desde Movimiento Ciudadano, Patricia Flores Elizondo consideró que el dictamen reconoce implícitamente errores previos: “Legislar mal provoca costos y desgastes”.

Impacto económico: liquidez, inversión y menor carga administrativa

La reforma apunta a reducir distorsiones operativas que, en la práctica, generaban costos adicionales y tensiones de liquidez.

De acuerdo con los legisladores:

- Se evita la inmovilización innecesaria de recursos.

- Se reducen cargas administrativas.

- Se incentiva el cumplimiento oportuno de obligaciones fiscales.

- Se fortalece la recaudación sin recurrir a mecanismos coercitivos complejos.

El diputado Mario Alberto López Hernández subrayó que el nuevo esquema reconoce la diversidad económica de los contribuyentes y permite soluciones más acordes a su realidad.

Por su parte, el legislador Yericó Abramo Masso (PRI) apuntó que la modificación facilitará auditorías más eficientes y pagos más ágiles, sin exigir respaldos excesivos.

Equilibrio entre recaudación y derechos del contribuyente

El dictamen insiste en que no se debilita la capacidad del Estado para recaudar, sino que se mejora su eficiencia.

El diputado José Antonio López Ruiz (PT) resumió el espíritu de la reforma:

“Equilibra el derecho del Estado a recaudar con las garantías de los contribuyentes para defenderse sin obstáculos indebidos”.

La propuesta mantiene intactos los instrumentos legales, pero flexibiliza su aplicación, con el objetivo de fortalecer la certeza jurídica y generar un entorno más favorable para la inversión, habrá que esperar la discusión en el Senado de la República para conocer el destino de esta iniciativa.