La gestión de deudas en tarjetas de crédito continúa como uno de los principales retos para los consumidores en México. De acuerdo con la guía “De la preocupación a la acción” publicada en la Revista Proteja su Dinero, el primer paso para recuperar el control financiero es reconocer el nivel de endeudamiento y establecer una estrategia clara basada en disciplina y orden.

El documento publicado por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) advierte que “el pago de tus deudas no debería superar el 30% de tus ingresos netos”, una regla básica que permite mantener equilibrio entre obligaciones financieras y gastos cotidianos.

Diagnóstico financiero: punto de partida

Antes de tomar decisiones, se recomienda elaborar un presupuesto realista que contemple ingresos y gastos. La guía sugiere dividirlos en:

- Gastos fijos o indispensables: alimentos, renta, servicios básicos y transporte

- Gastos variables: entretenimiento, comidas fuera de casa, ropa y otros consumos discrecionales

Además, para quienes tienen ingresos variables, se aconseja considerar el mes con menor percepción económica del último año, a fin de evitar compromisos que no puedan sostenerse.

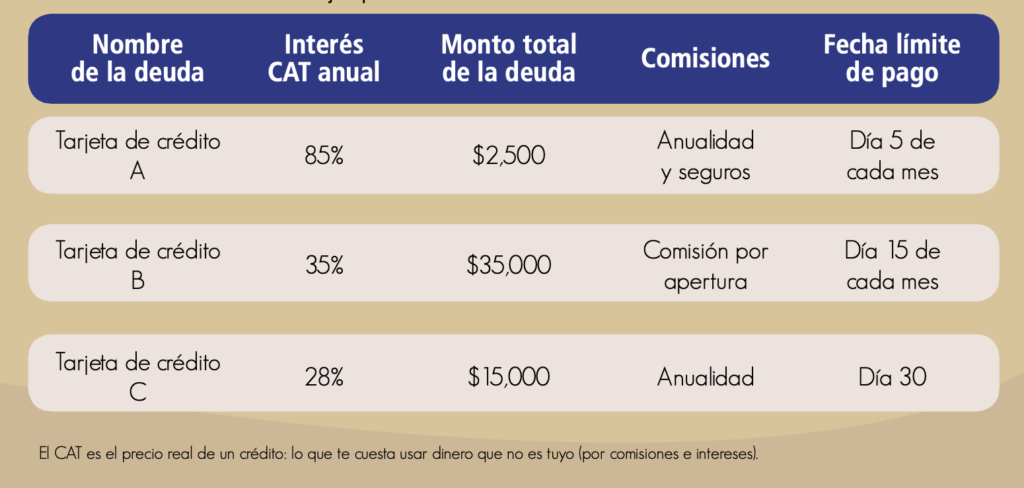

Priorizar deudas según costo financiero

Uno de los ejes centrales es dimensionar el nivel de endeudamiento. Para ello, se debe revisar cada crédito considerando:

- Institución financiera

- Monto total adeudado

- Comisiones

- Fecha límite de pago

Posteriormente, las deudas deben ordenarse por tasa de interés (CAT). La recomendación es clara: destinar mayores recursos al crédito más caro y cubrir al menos el pago mínimo del resto.

“Con esto reducirás primero la deuda más costosa y pagarás menos intereses a largo plazo”, señala el documento.

Alternativas ante dificultades de pago

Cuando el usuario no puede cubrir sus compromisos, la guía enfatiza la importancia de negociar directamente con la institución financiera antes de caer en incumplimiento.

Entre las opciones disponibles destacan:

- Plan de pagos fijos: permite convertir la deuda en mensualidades con plazo definido, evitando el crecimiento de intereses

- Consolidación de deudas: unifica varios adeudos en un solo crédito con menor tasa

- Quitas: acuerdo para reducir el monto total de la deuda, aunque con impacto negativo en el historial crediticio

En este último caso, se advierte que la afectación puede permanecer hasta seis años en el Buró de Crédito.

Riesgos de las “reparadoras de crédito”

El documento alertó sobre empresas conocidas como reparadoras de crédito, las cuales no cuentan con regulación formal en México. No están supervisadas por la CONDUSEF, la CNBV ni el Banco de México.

Estas compañías suelen solicitar:

- Suspender pagos

- Firmar contratos de intermediación

- Depositar dinero en cuentas que ellas administran

- Cobrar comisiones por negociación

Además, prometen en algunos casos eliminar registros negativos, lo cual es falso. “Desconfía si te prometen ‘borrar tu historial del Buró de Crédito’: eso no es posible”, advierte la guía publicada por la Condusef.

Recomendaciones para evitar fraudes

En caso de considerar este tipo de servicios, se recomienda:

- Verificar el registro en el SIPRES de la CONDUSEF

- Consultar también a la PROFECO si se trata de empresas comerciales

- Evitar depósitos en cuentas personales o pagos en efectivo